Alors, on se lance dans l'aventure immobilière? Bravo! Acheter une maison, c'est un peu comme adopter un chat. Au début, c'est mignon et plein de promesses. Mais rapidement, il y a des pipis partout et des factures qui s'accumulent! Et parmi ces factures, il y a l'assurance prêt immobilier. Pas la partie la plus sexy de l'opération, je vous l'accorde, mais croyez-moi, c'est beaucoup plus important que de choisir la couleur des murs du salon (enfin, presque).

Mais, c'est quoi ce truc, l'assurance prêt?

Imaginez, vous êtes en pleine ascension du Mont Everest financier (aka, vous remboursez votre prêt). Tout va bien, vous êtes au sommet de votre forme... et soudain, bam! Un événement imprévu (maladie, accident, décès...) vous empêche de continuer l'ascension. L'assurance prêt, c'est la corde de sécurité qui vous empêche de dévaler la montagne et de perdre votre maison. En gros, elle prend le relais du remboursement si vous ne pouvez plus le faire. On pourrait dire que c'est votre super-héros financier, version moins cape et plus paperasse!

Sans cette assurance, la banque, qui est généralement moins encline à la philanthropie qu'à la sécurisation de ses investissements, pourrait gentiment (ou pas) vous demander de quitter les lieux. Et ça, croyez-moi, c'est moins drôle qu'un épisode de téléréalité.

Fait surprenant numéro 1: Saviez-vous que légalement, on n'est pas obligé de souscrire l'assurance proposée par la banque? Oui, oui, vous avez bien lu! C'est un peu comme si votre boulanger vous forçait à acheter son pain au chocolat avec sa baguette... C'est abusé!

Comment ça marche concrètement?

Plusieurs options s'offrent à vous, et c'est là que ça se corse un peu (un peu comme une brioche trop cuite). Vous pouvez choisir:

- L'assurance groupe de la banque: C'est la solution de facilité, un peu comme les plats préparés surgelés. C'est rapide, mais souvent moins savoureux (et plus cher!). L'avantage, c'est que c'est inclus dans votre offre de prêt, donc pas besoin de chercher ailleurs.

- L'assurance individuelle: C'est comme cuisiner un bon plat maison. Ça demande plus d'efforts, mais c'est souvent meilleur (et plus économique!). Vous choisissez votre assureur, en fonction de vos besoins et de votre profil. C'est là que le "délégation d'assurance" entre en jeu.

La délégation d'assurance, c'est le mot magique qui vous permet de dire à votre banquier: "Non, merci, j'ai déjà mon propre super-héros financier, il est moins cher et plus musclé!" (Bon, peut-être pas exactement comme ça, mais l'idée est là).

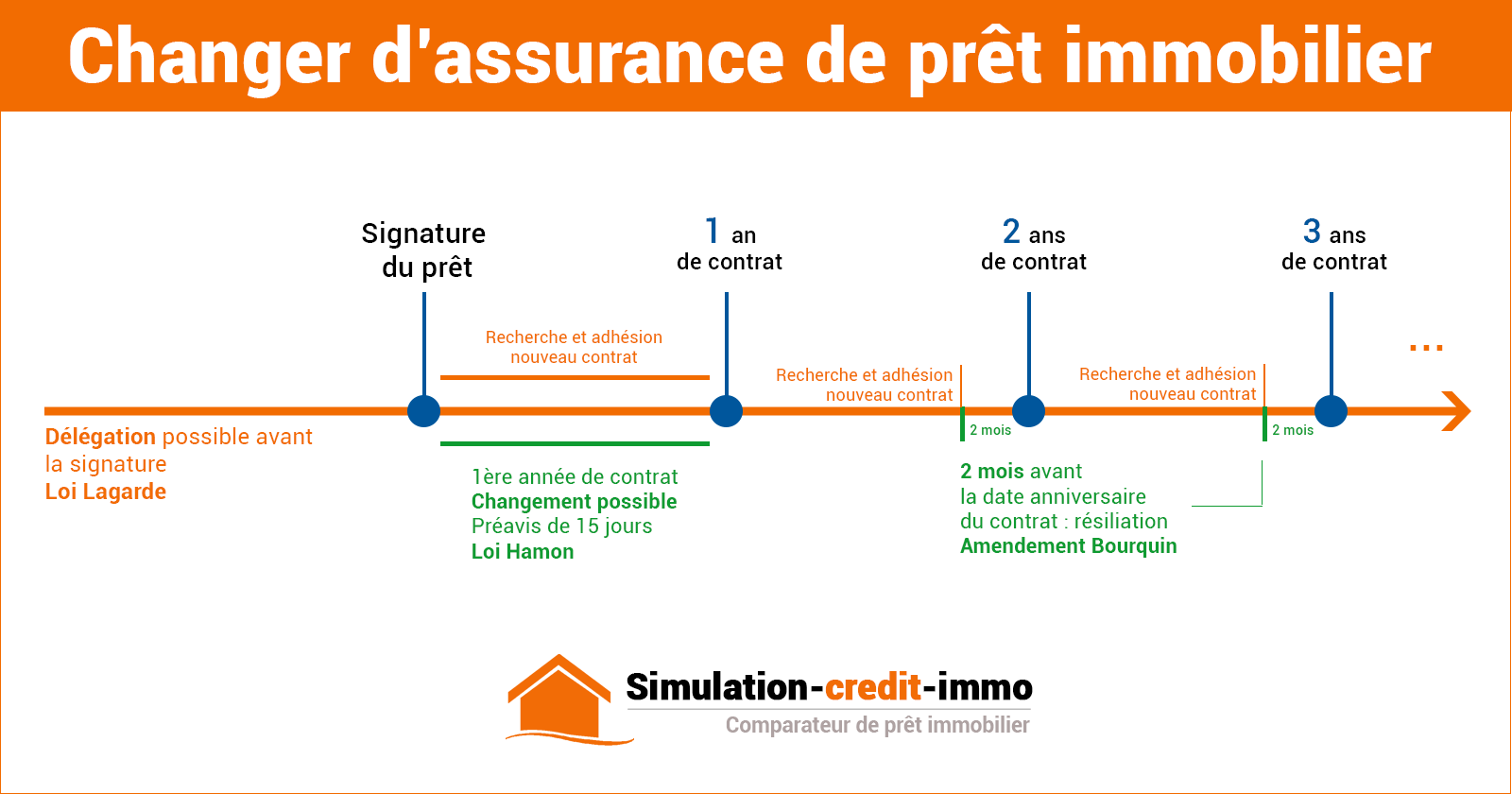

Fait surprenant numéro 2: La loi Lagarde vous permet de choisir votre assurance prêt dès le début. Et la loi Hamon vous donne la possibilité de changer d'assurance pendant la première année de votre prêt! C'est un peu comme avoir un "ticket de sortie de prison" financier. Profitez-en!

Les critères à prendre en compte (parce que oui, il y en a)

Choisir son assurance prêt, ce n'est pas comme choisir son parfum. On ne se base pas juste sur l'odeur (ou le prix le plus bas). Il faut regarder de près les garanties proposées. Les plus courantes sont:

- Décès: On ne va pas se mentir, c'est la garantie la plus basique. Si vous décédez, l'assurance rembourse le capital restant dû. Sombre, mais réaliste.

- Perte Totale et Irréversible d'Autonomie (PTIA): Vous devenez totalement dépendant et incapable de travailler. L'assurance prend le relais.

- Incapacité Temporaire Totale de Travail (ITT): Vous êtes temporairement incapable de travailler (maladie, accident...). L'assurance rembourse vos mensualités pendant une période donnée.

- Invalidité Permanente Totale (IPT): Vous êtes définitivement incapable de travailler à temps plein. L'assurance prend en charge le remboursement (en partie ou en totalité).

- Perte d'Emploi: (Généralement optionnelle). Vous perdez votre emploi. L'assurance rembourse vos mensualités pendant une période donnée. Attention, les conditions sont souvent très strictes.

Il faut aussi regarder les exclusions (les cas où l'assurance ne vous couvre pas). Par exemple, si vous pratiquez un sport extrême (base-jump, saut à l'élastique...), ou si vous avez une profession à risque (démineur, dompteur de lions...), l'assurance pourrait ne pas vous couvrir en cas d'accident. Lisez bien les petites lignes, c'est important!

Comment faire pour s'y retrouver?

Ne paniquez pas! Il existe des comparateurs en ligne qui vous permettent de comparer les offres d'assurance prêt. C'est comme avoir un super-pouvoir pour dénicher les meilleures affaires. N'hésitez pas à faire jouer la concurrence! Et si vous êtes perdu, faites appel à un courtier en assurance prêt. C'est un peu comme un GPS financier, il vous guide à travers le labyrinthe des offres et vous aide à trouver la solution la plus adaptée à votre situation.

Fait surprenant numéro 3: Négocier son assurance prêt peut vous faire économiser des milliers d'euros sur la durée de votre prêt! C'est comme gagner au loto, sauf que vous n'avez pas besoin d'acheter un ticket!

Alors, prêt à devenir un pro de l'assurance prêt immobilier? N'oubliez pas, c'est un peu comme choisir son coiffeur: il faut trouver la bonne personne (ou la bonne assurance) pour éviter la catastrophe capillaire (ou financière)! Bonne chance!